Ermittlung und Veröffentlichung

- Es kann davon ausgegangen werden, dass (nahezu) alle Leasing-Gesellschaften den Substanzwert (zumindest für interne Zwecke) ermitteln

- Etwa 60 % erwähnen den Substanzwert im Geschäftsbericht

- Etwa 30 % veröffentlichen den Substanzwert als konkrete Zahl im Geschäftsbericht

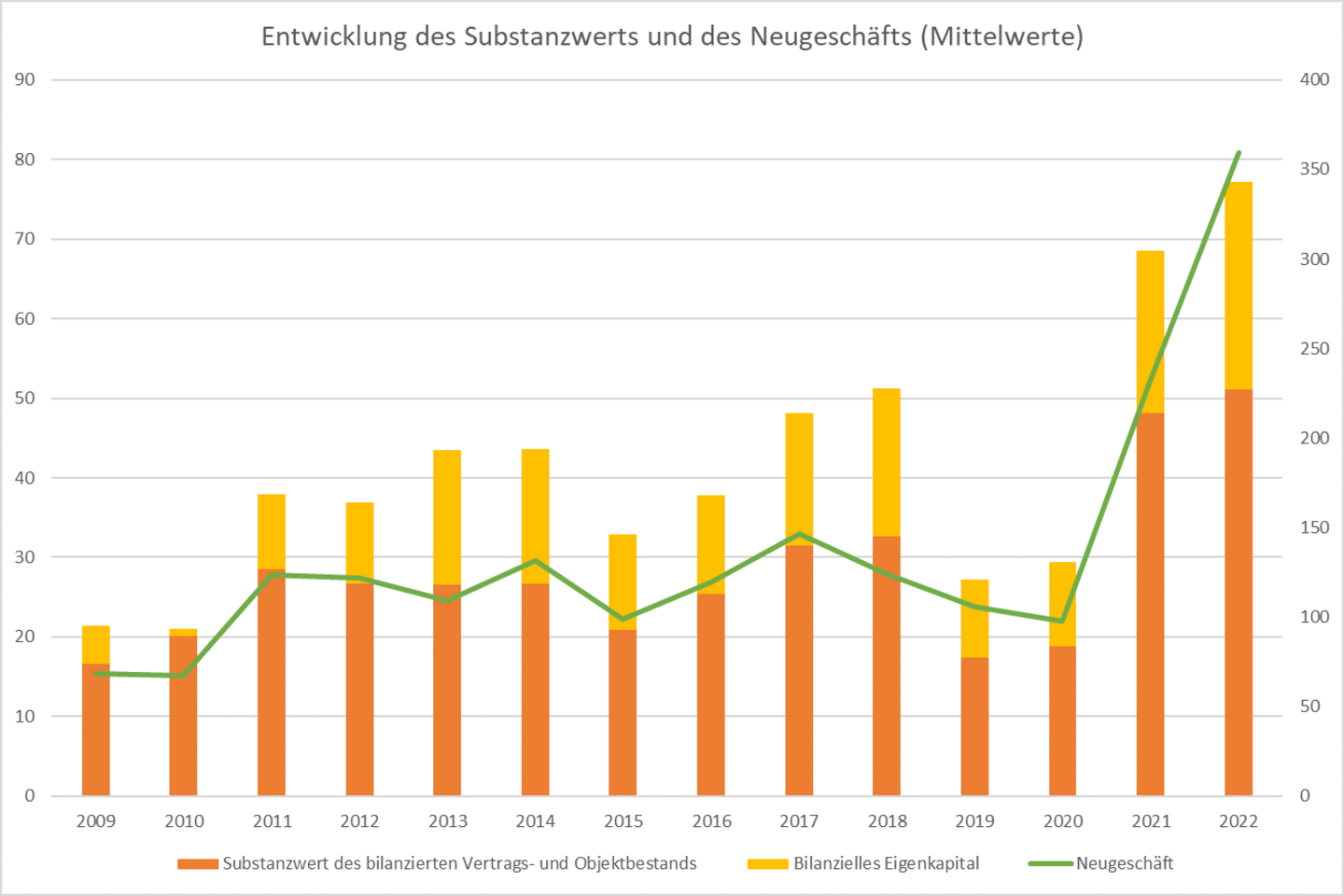

Verhältnis Substanzwert - Bilanzielles Eigenkapital

- Substanzwert als erweitertes betriebswirtschaftliches Eigenkapital deutlich größer als bilanzielles Eigenkapital

- Substanzwert des bilanzierten Vertrags- und Objektbestands macht zwei Drittel des gesamten Substanzwerts aus, bilanzielles Eigenkapital ein Drittel

- Entwicklung des Substanzwerts des bilanzierten Vertrags- und Objektbestands verläuft nahezu parallel zur Entwicklung des Neugeschäfts